— 锅炉系列 —

锅炉系列发布时间: 2023-10-12 来源:导热油锅炉

产品详情

原标题:预见2023:《2023年中国生物质能发电行业全景图谱》(附市场现状和发展前途等)

本文核心数据:生物质能发电行业产业链结构;中国生物质能发电装机规模;中国生物质能发电量

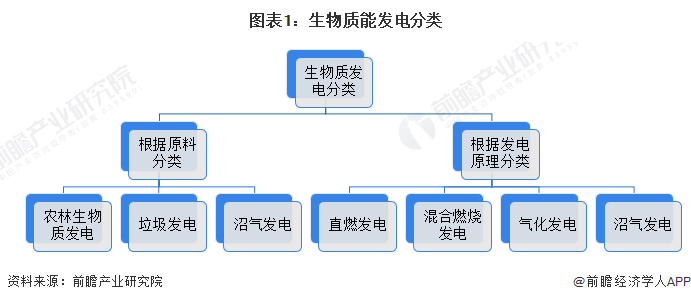

生物质发电是利用生物质所具有的生物质能进行发电。按照原料的不同,生物质发电大致上可以分为农林生物质发电、垃圾发电和沼气发电。根据发电原理的不同,生物质发电可大致分为直燃发电、混合燃烧发电、气化发电、沼气发电等方式。

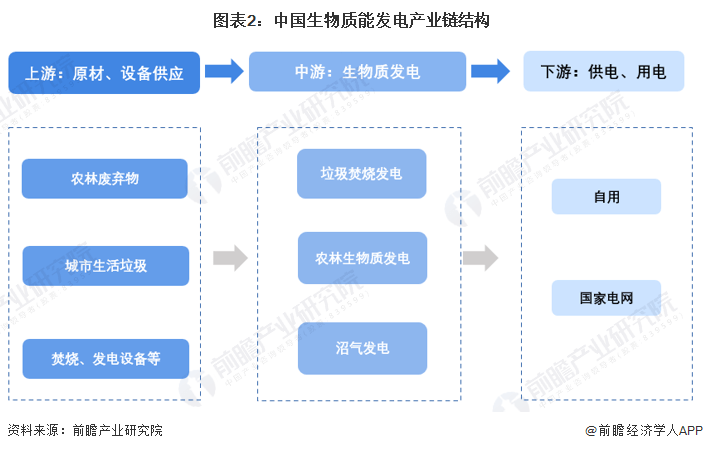

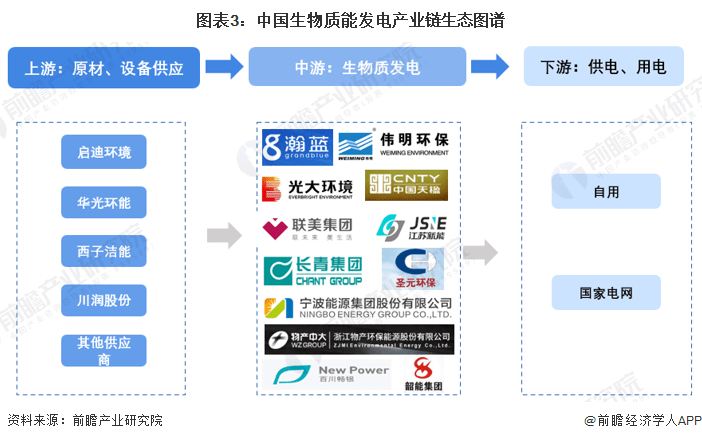

生物质发电的上游主要为生物质原料供应商、焚烧设备、发电设备供应商等;中游为生物质发电企业,包括垃圾焚烧发电企业、农林生物质发电企业和沼气发电企业;下游为国家电网等供电机构,或是企业/用户自用。

生物质能发电行业上游代表性供应商包括启迪环境等垃圾回收、处置机构,华光环能、西子洁能等设备供应商;中游代表性生物质发电企业包括伟明环保、瀚蓝环境、江苏新能、长青集团、中国天楹等。

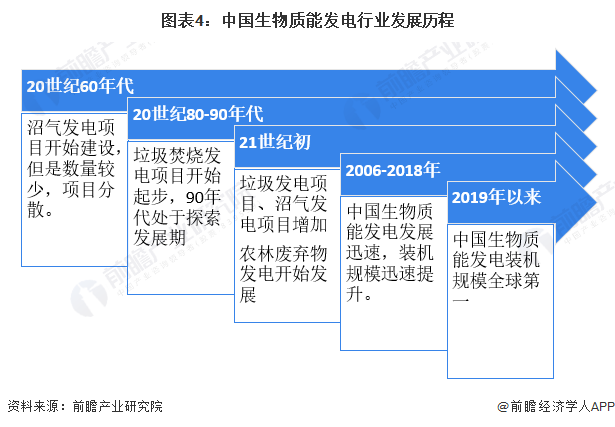

中国沼气发电发展早于其他生物质发电技术,于20世纪60年代起步,但早期沼气发电项目较少,且处于零散发展阶段。20世纪80年代末,垃圾焚烧发电项目开始起步,到90年代行业仍处于探索发展阶段。21世纪初,国家开始重视生物质能发电行业的发展,垃圾发电、沼气发电项目开始增加,农林废弃物发电进入起步阶段。2006年-2018年,中国生物质能发电项目增长较快。2019年以来,中国生物质能发电装机规模全球第一。

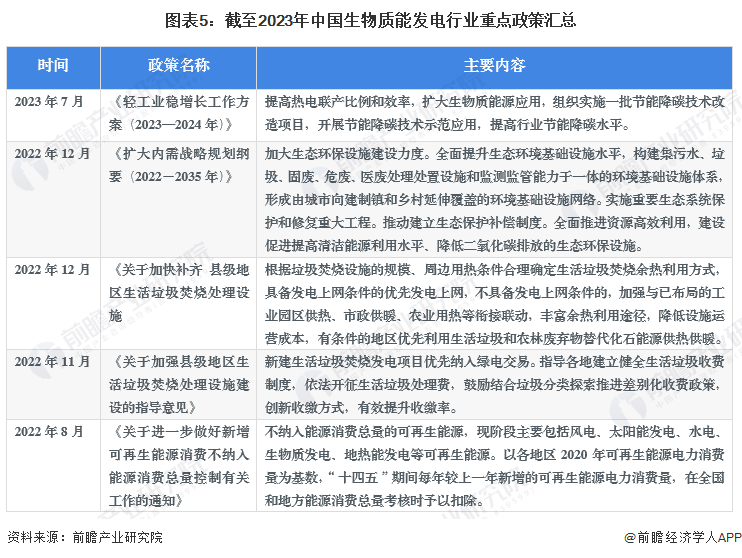

近年来,国家持续发布多项政策,鼓励发展生物质能发电行业,重点发展垃圾焚烧发电等领域。扩大生物质能应用,提升生物质能在能源消费中的比例。

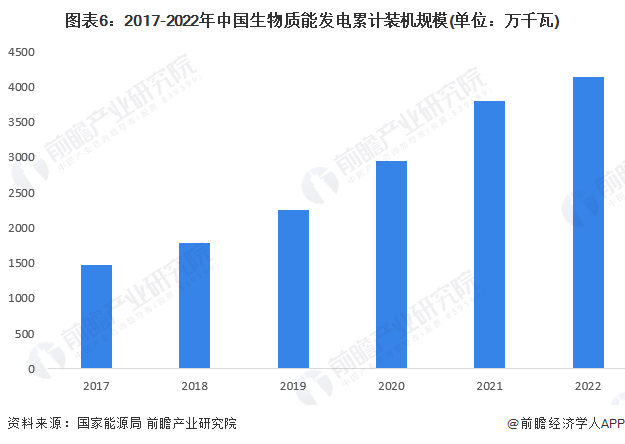

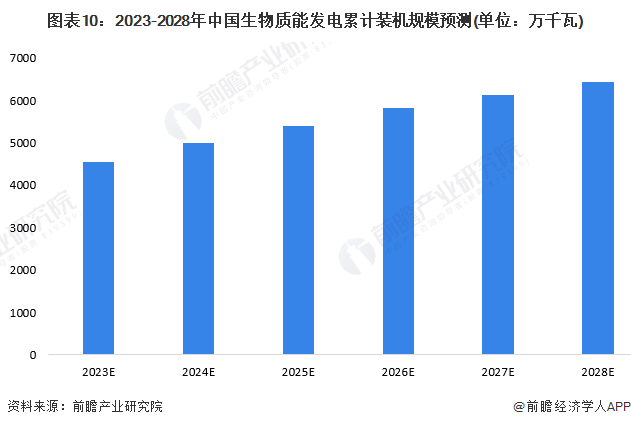

2017-2022年,中国生物质能发电累计装机规模持续增长,2022年突破4000万千瓦,达到4132万千瓦,较2021年底增长8.8%。

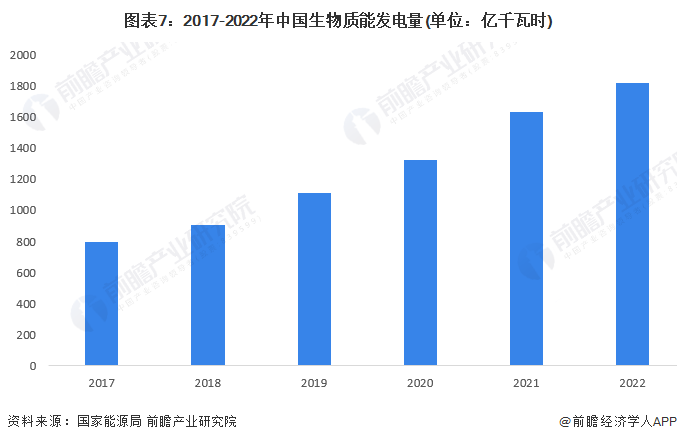

2017-2022年,中国生物质能发电量随着装机规模的增长而增长,2019年生物质能发电量超过1000亿千瓦时,2022年全年生物质能发电量达到1824亿千瓦时,较2021年的发电量增长11.42%。

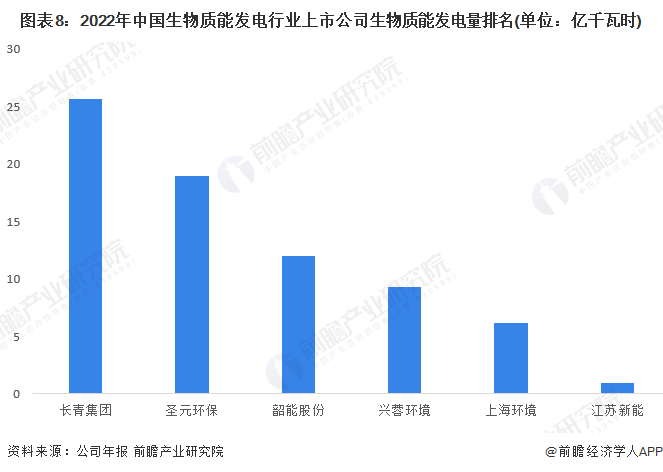

2022年,中国生物质能发电上市企业中,长青集团生物质能发电量达到25.63亿千瓦时,领先于其他上市公司。圣元环保、韶能股份等企业生物质能发电量也较大,均超过10亿千瓦时。

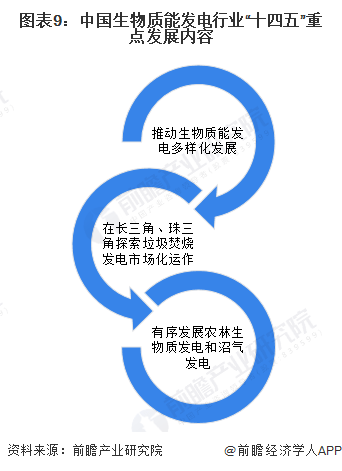

根据《“十四五”可再次生产的能源发展规划》。“十四五”期间,持续推动生物质能多元化发展。稳步发展城镇生活垃圾焚烧发电,在长三角、朱三角地区探索垃圾焚烧发电市场化运作,引导发电补贴逐渐退坡。有序发展农林生物质发电和沼气发电以及生物质热电联产产业。

未来,为达成“碳中和、碳达峰”的目标,生物质能发电等可再次生产的能源仍是国家能源体系建设的主要内容。垃圾焚烧发电和农林生物质发电在生物质能发电中占据主流,随着垃圾、农林生物质资源回收、利用率的提升,垃圾焚烧发电和农林生物质发电装机规模将保持增长。沼气发电目前规模较小,但也处于有序发展状态。到2028年,预计中国生物质能发电累计装机规模将超过6400万千瓦。

更多本行业研究分析详见前瞻产业研究院《中国生物质能发电产业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前瞻产业研究院的正规授权。返回搜狐,查看更加多

相关推荐