— 锅炉系列 —

锅炉系列发布时间: 2024-03-16 来源:锅炉系列

产品详情

原标题:智研咨询报告:2023年中国余热发电行业市场现状及未来发展的新趋势预测分析

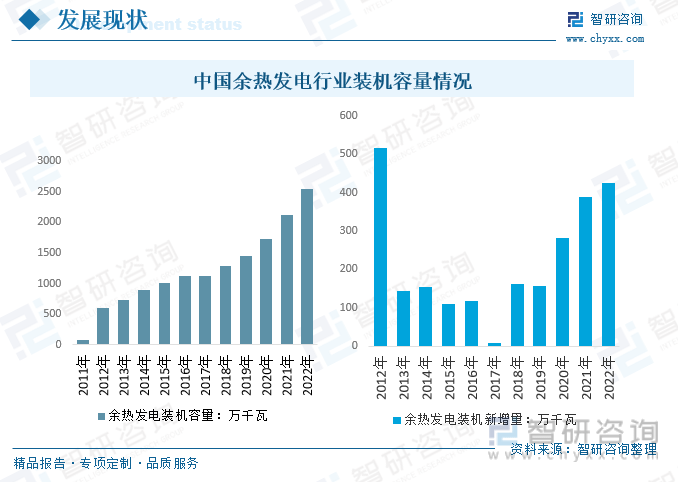

内容概要:近年来,我国余热发电行业建设积极性提升,装机规模一直增长。尤其是在“碳中和、碳达峰”战略背景下,我国余热发电行业建设速度较快。2022年我国余热发电行业装机累计容量从2011年的1007万千瓦增长达到了2543万千瓦,增长非常快速,其中余热发电行业新增装机容量为425万千瓦。

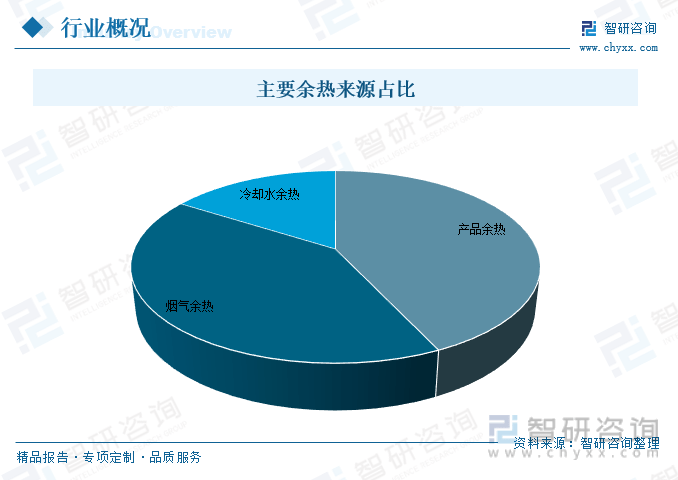

余热发电是利用生产的全部过程中多余的热能转换为电能的技术。余热发电不仅节能,还有利于环境保护。用于发电的余热主要有:高温烟气余热,化学反应余热,废气、废液余热,低温余热(低于200℃)等。此外,还有用多余压差发电的;例如,高炉煤气在炉顶压力较高,可先经膨胀汽轮发电机继发电后再送煤气用户使用。其中产品余热占43%;烟气余热占41%;冷却水余热占16%。

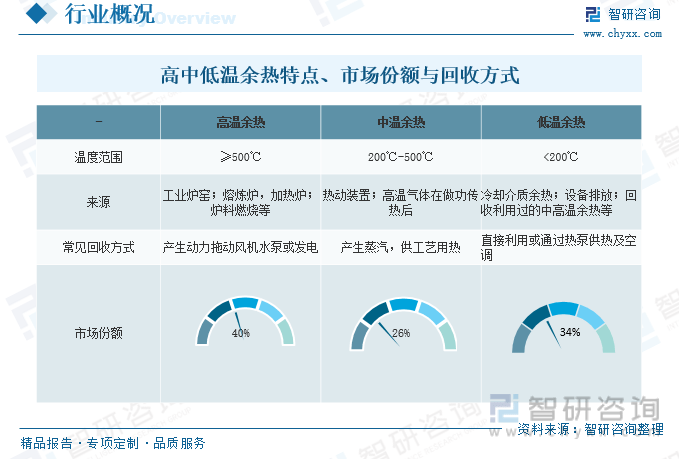

余热能够准确的通过温度分类为高温余热、中温余热、低温余热三种,国内技术与国外无本质差别,主要发展高温余热锅炉发电与低温余热供热(制冷)。高温余热大于500℃,约占总余热量的39.8%;低温余热小于200℃,占比34.2%;中温余热200-500℃,占比25.9%。我国中高温余热利用技术普及率不高,如钢铁行业,高温余热应用率为44%,低温余热利用率还比较低,目前先进回收技术理论上能回收60%,余热回收潜力较大。

余热是在一定经济技术条件下,在能源利用设备中没有被利用的能源,也就是多余、废弃的能源。余热发电是余热的回收利用中其中一种,属于间接利用。随着可持续发展、循环经济、节能减排以及低碳经济等一个个观念的提出,我国的余热发电行业经历了从无到有、从小到大的发展历程。

随着我国能源消费的一直增长和经济的加快速度进行发展,废气、废水、废渣等余热资源也随之增多,应用余热发电技术慢慢的变成为了解决能源压力和环保问题的重要途径。

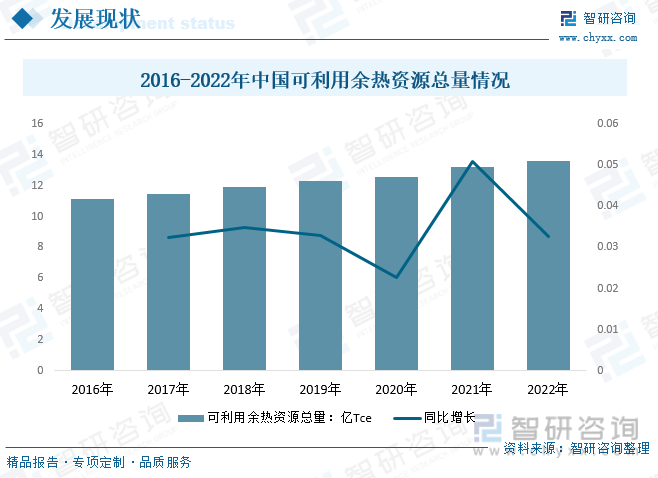

我国目前工业余热利用率低,余热回收空间大。我国各行业的余热总资源约占燃料消耗总量的17%~67%,其中可回收部分占总余热资源的60%。2022年我国一次能源消费量54.1亿吨标煤,对应可回收能源5.5-21.7亿吨标煤,可回收余热总资源平均值约13.63亿吨标准煤,较2021年增长0.43亿Tce。目前工业余热利用效率仅为30%,国内领先水平为40%,国外领先水平为50%,行业发展的潜在能力较大。

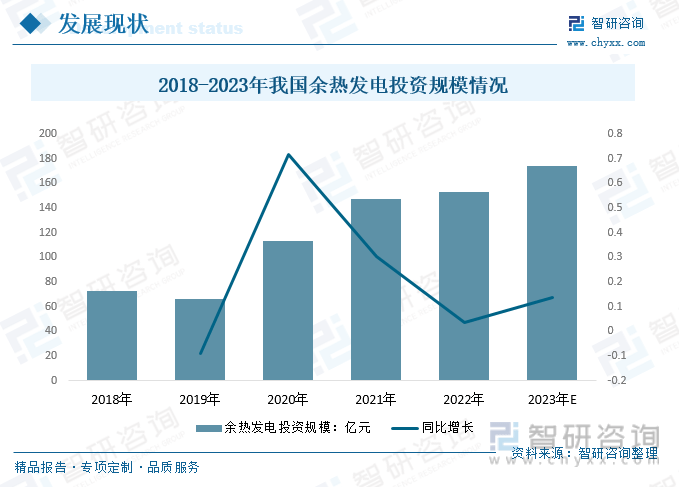

近年来受国家政策大力扶持,政策福利包括费用减免、新技术推广等,我国余热发电行业建设积极性提升,装机规模一直增长。尤其是在“碳中和、碳达峰”战略背景下,我国余热发电行业建设速度较快。2022年我国余热发电投资规模达到153亿元,较2021年增长21.08亿元,预计2023年我国余热发电投资规模有望达到174.08亿元。

2022年我国余热发电行业装机累计容量从2011年的1007万千瓦增长达到了2543万千瓦,增长非常快速,其中余热发电行业新增装机容量为425万千瓦。

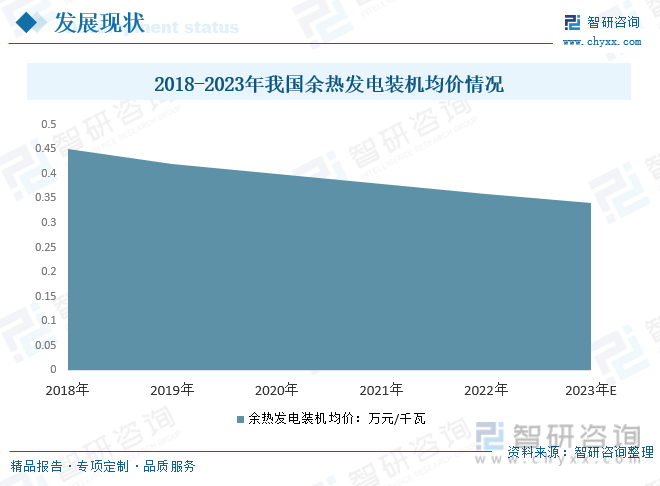

近年来,我国余热发电装机均价呈下降趋势,2022年我国余热发电装机均价0.36万元/千瓦,较2021年减少0.02万元/千瓦。

相关报告:智研咨询发布的《2024-2030年中国余热发电行业市场运作状况及投资潜力研究报告》

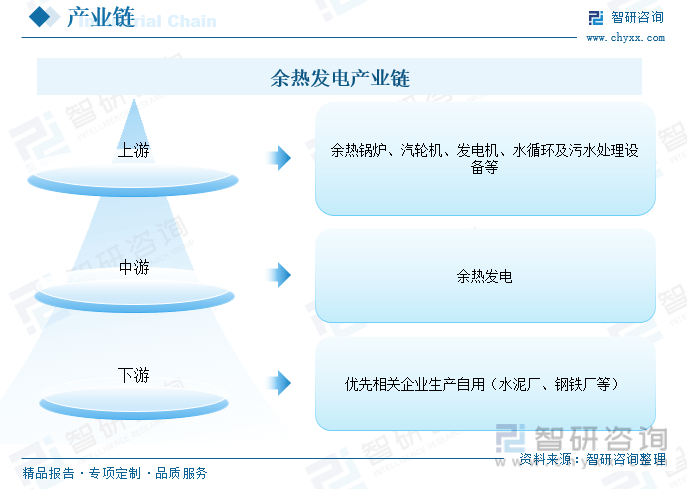

余热发电的重要设备是余热锅炉,它利用废气、废液等工质中的热或可燃质作热源,生产蒸汽用于发电,由于工质温度不高,故锅炉体积大,耗用金属多。还有汽轮机、发电机、水循环及污水处理设备等。

余热发电作为一项通用技术,不仅是水泥、玻璃生产线能安装余热发电设备,其他如钢铁、冶金、化工这些高耗能行业将来都是余热发电行业的目标市场。在工业上,余热发电一般优先供生产自用。

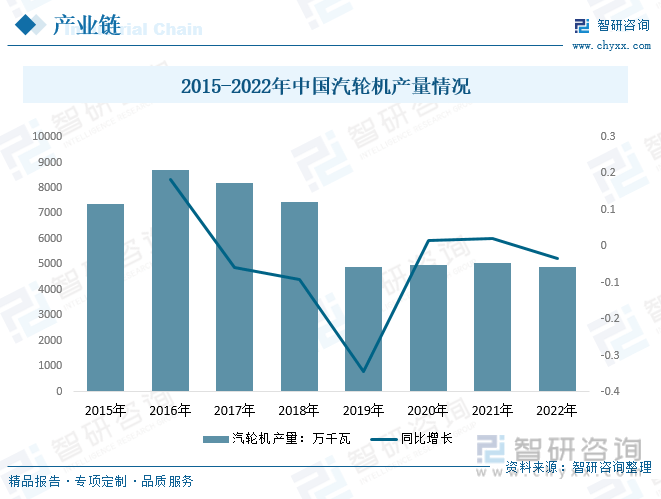

汽轮机作为余热发电的主要设备之一,其开停机方案的优化对于提高余热发电效率有着至关重要的作用。据统计,2018年我国汽轮机产量开始下降,2019年下降至4888.3万千瓦,同比下降34.5%。2022年我国汽轮机产量4899.3万千瓦。

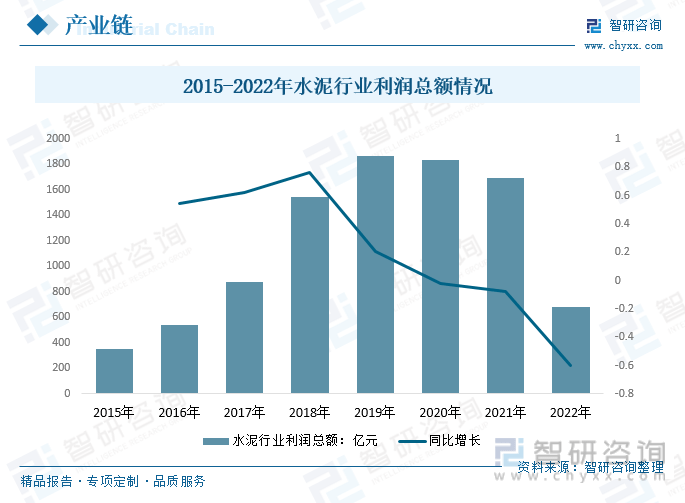

随着水泥行业的发展,发达国家水泥工业节能技术水平发展非常迅速,低温余热在水泥生产的全部过程中被回收利用,水泥熟料热能利用率已有较大的提高。纯低温余热发电系统在水泥工业的应用,提高了水泥生产烧成系统的热效率,它既可部分满足水泥企业自身用电的需要,减少外部供电量,又节约了成本,提高了新型干法水泥的竞争力,就社会效益来讲由于减少了电网取电量,间接达到节煤的目的。

2019年水泥行业利润的创造了历史顶配水平,全年实现水泥行业利润1867亿元。此后两年,水泥行业利润总体维持较好水平。2022年,水泥市场行情报价走势颓势尽显,而原燃材料煤炭价格却从年初涨至年底,在量价齐跌、成本高涨的双向挤压背景下,致使水泥行业利润下滑严重。2022年水泥行业利润仅为680亿元左右,比2021年减少1000亿元以上。

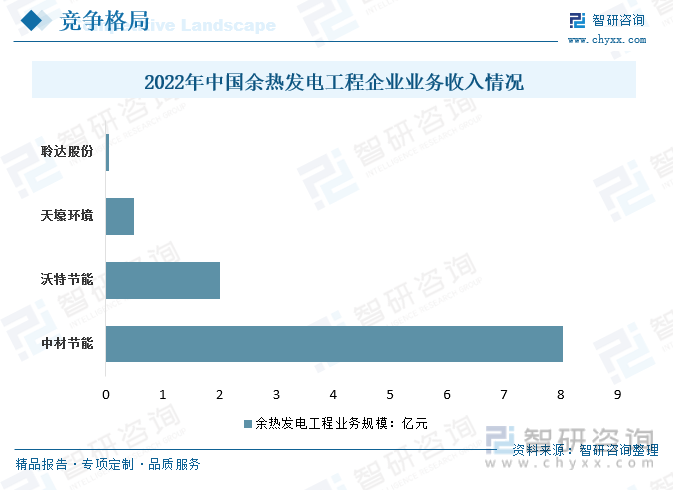

目前,国内余热发电工程行业市场集中度不高,主要企业有中材节能、沃特节能、海螺川崎、天壕环境、南京凯盛、聆达股份等。

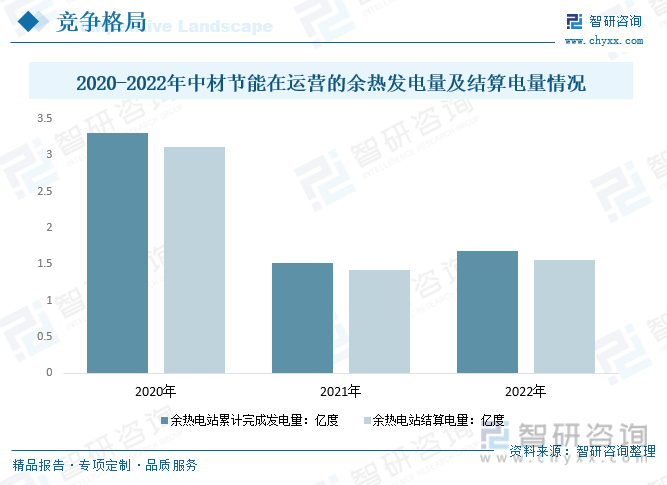

中材节能拥有完整的节能环保工程服务资质体系,在余热发电领域处于行业领先,尤其是在水泥余热发电领域全球市场占有率第一;有着先进的节能环保装备和新材料装备研发制造能力,在余热锅炉、垃圾锅炉、生物质锅炉、硅酸钙板及相关绿色建材装备等细致划分领域市场占有率均居前列;拥有领先的以硅酸钙板为代表的建筑节能材料研发技术、核心装备制造、工程总承包、产品生产等全产业链服务能力。2022年中材节能在运营的余热发电BOOT/EMC项目共8个,累计完成发电量1.68亿度,较2021年增长0.16亿度结算电量1.56亿度,较2021年增长0.14亿度。

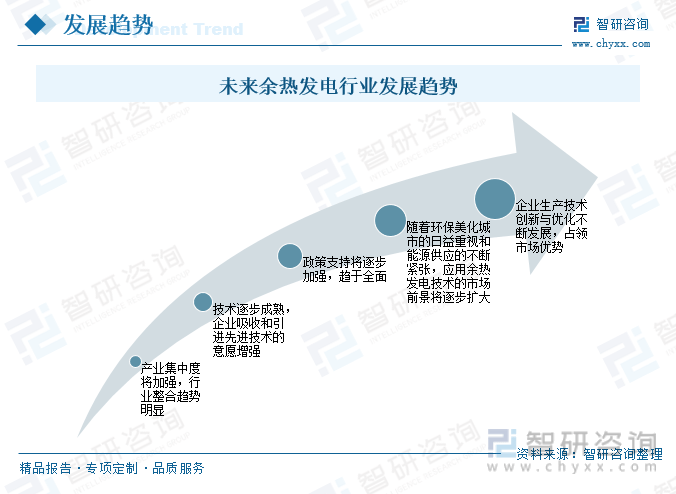

随着我国能源消费的一直增长和经济的加快速度进行发展,废气、废水、废渣等余热资源也随之增多,余热发电在中国的重要性不言而喻,特别是在缓解空气污染、节省煤炭能源方面发挥着巨大作用。随着空气污染严重、能源短缺的加剧,余热发电在发展中更加受到重视和应用。为满足中国经济发展形势和对能源资源的需求,未来余热发电将继续保持加快速度进行发展的趋势。

我国工业体系庞大,国内可利用的余热资源丰富,目前我国部分领域余热发电在技术、装备等方面已到达国际领先水平,余热发电效益、发电效率在不断的提高。但总的来看,各行业余热资源利用率仍较低,余热资源整体利用率约为三成,未来我国余热发电利用率仍有较大提升空间。

由智研咨询专家团队精心编制的《2024-2030年中国余热发电行业市场运作状况及投资潜力研究报告》(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业高质量发展的战略入手,分析余热发电行业未来的市场走向,挖掘余热发电行业的发展的潜在能力,预测余热发电行业的发展前途,助力余热发电行业的高质量发展。

本《报告》从2022年全国余热发电行业发展环境、整体运行状态趋势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国余热发电行业发展运行进行了深度剖析,展望2023年中国余热发电行业发展的新趋势。《报告》是系统分析2022年度中国余热发电行业发展状况的著作,对于全方面了解中国余热发电行业的发展状况、开展与余热发电行业发展相关的学术研究和实践,具备极其重大的借鉴价值,可供从事余热发电行业相关的政府部门、科研机构、产业企业等有关人员阅读参考。

智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业高质量发展,为企业投资决策赋能”为品牌理念。为公司可以提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。返回搜狐,查看更加多

相关推荐