发布时间: 2023-12-05 来源:专业问答

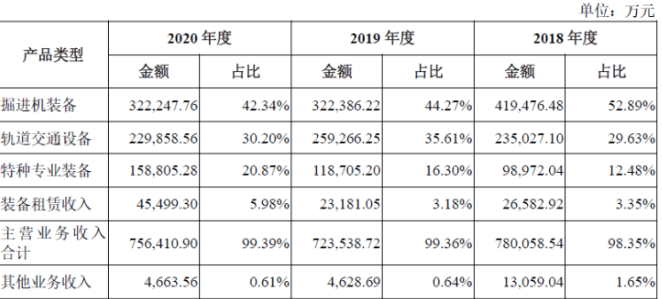

主要产品及服务:核心业务为掘进机装备、轨道交通装备,增速较快为特种专业装备!

公司主要是做掘进机装备、轨道交通设备和特种专业装备的设计、研发、制造、销售、租赁和服务。公司已有力改变了隧道掘进机等高端地下工程装备长期被国外垄断的局面,尤其是公司自主研制的长距离大坡度双模式斜井TBM、大直径泥水平衡盾构机、永磁同步驱动土压平衡盾构机和护盾式掘锚机等,整体达到国际先进水平。

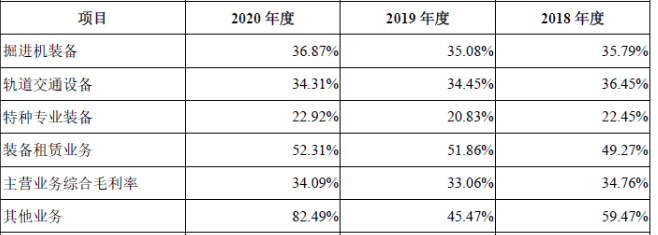

公司核心产品为掘进机装备2020年占营收比达42.34%,自2018年以来占比逐步下降;其次为轨道交通设备和特种专业设备,2020年主体业务只有特种专业设备实现同比增长,且自2018年以来均同比增长,占比提升!

公司所在行业与轨道交通紧密关联,根据中国城市轨道交通协会多个方面数据显示,2018年至2020年,我国年均新增运营城市轨道交通线条,年新增运营线公里以上,且呈现逐步增长态势!

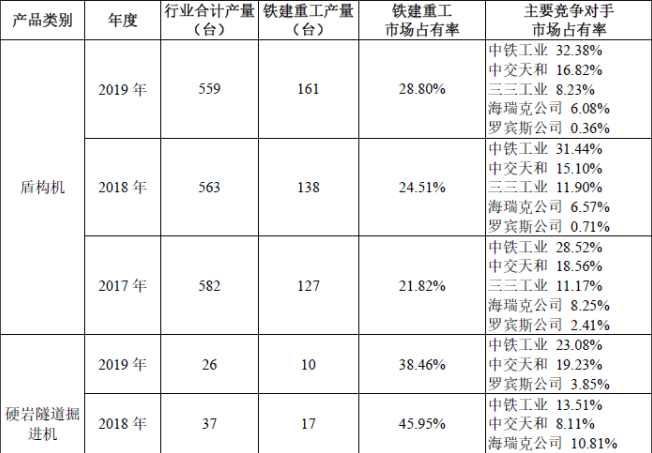

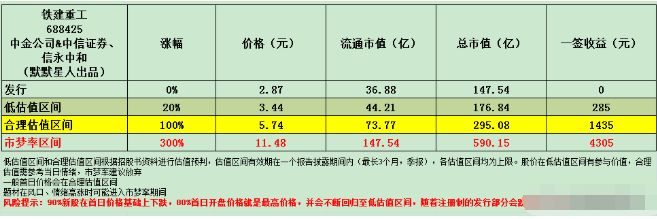

根据中国城市轨道交通协会发布的《2020年中国内地城轨交通线年底,中国大陆地区共有45个城市开通城市轨道交通运营线公里。新获批建设规划线、 同行业对标及估值:连续多年岩石隧道掘进机国内第一!盾构机前两位!一签预计盈利0.14万元!

根据中国工程机械工业协会掘进机械分会的统计,以产量计算2017年至2019年,公司岩石隧道掘进机装备在中国内地市场占有率保持第一!盾构机保持在前两位!

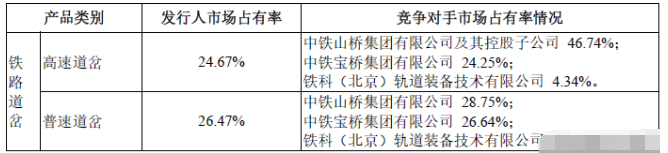

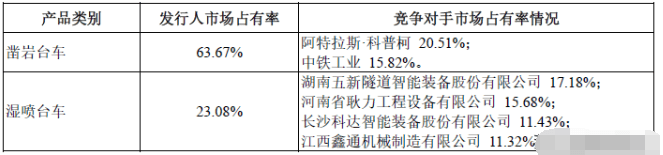

在轨道交通设备道岔产品细分领市占率前三!在扣件产品细分领域市占率前五,其中高铁扣件第五、重载扣件第二!

我们选取国内同行业上市企业中铁工业和中联重科进行对标,中铁工业市值187亿元,2020年营收243亿元,净利润18.3亿元,中联重科市值798亿元(流通市值602亿元),2020年营收651亿元,净利润72.8亿元;公司营收是中铁工业的41%,是中联重科12%,净利润是中铁工业85%,是中联重科的22%,整体来看公司合理市值在180亿左右,考虑到公司属于重型装备,且市占率较高,最高给予其再翻倍估值,合理市值最高300亿元,

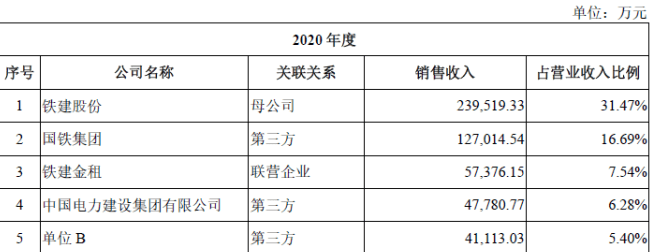

4、 着重关注:前五客户占比67%,最大客户为母公司占比近1/3!毛利率较高且稳定!部分原料依赖进口!来自中国铁建子公司分拆上市!进口替代!员工跟投!

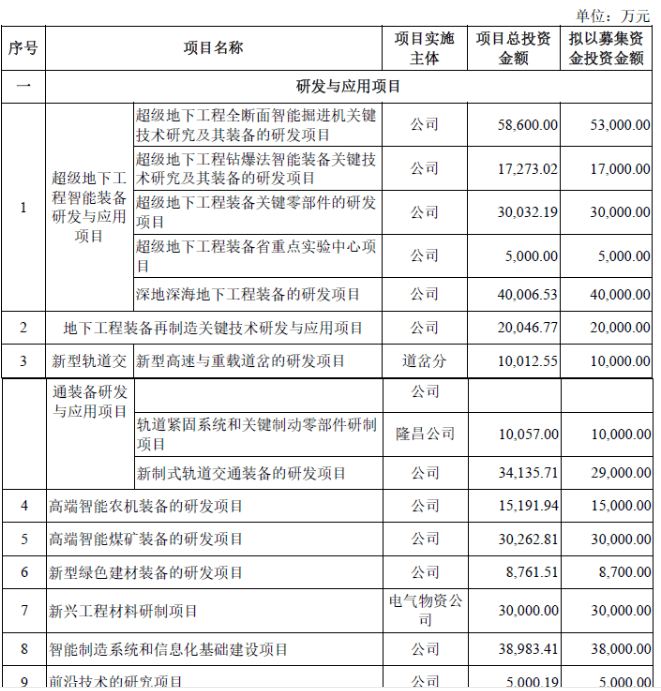

募集资金用途:募集资金主要投向研发与应用项目!公司广泛征集资金主要投向研发与应用项目,同时建设生产基地并补充流动资金。

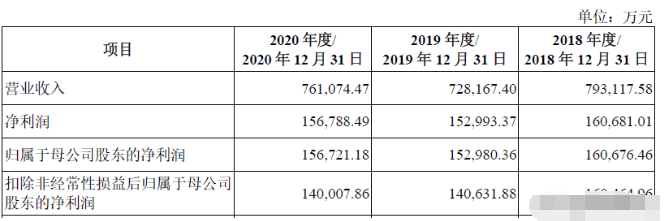

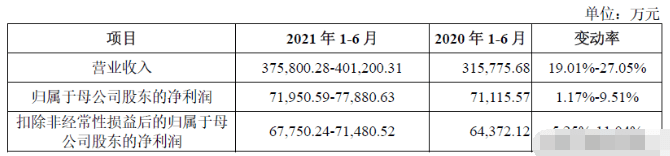

近期业绩及预测:21年一季度营收同比近翻倍、扣非净利同比增1.8倍!21年上半年预计营收同比增27%、扣非净利同比增11%!公司2021年一季度营收18.63亿元同比增长98.06%,扣非归母净利润3.14亿元同比增长179.22%!

铁建重工,公司来自中国铁建分拆的子公司,可以说又是一个大块头,发行市值就高达近150亿元,且发行价格不高,企业主要经营的盾构机等掘进机装备,能够说是现在如火如荼发展的轨道交通受益方,但公司最大的问题也是离不开轨道交通建设。公司此次分拆上市,募集资金最核心的是投入到了各种新型装备的研发,这是在公司的长处上逐步提升,但这个是对公司以及国家底蕴方面的提升,短期来看对于效益的提升有限。近些年来,国内的各种大型工程让我们震撼的同时,也是津津乐道,包括国际上也说我们是基建狂魔,这基建是离不开盾构机等大型机械设备的,大国重器说的就是公司这样的企业所生产的产品。

公司从中国铁建分拆而来,中国铁建目前市值在千亿左右,流通市值在850亿元,公司分拆上市发行150亿元,说实话并不是很便宜,合理的市值应该也就是略微增长点在180亿左右,但考虑到公司新股上市,且确实也有大国重器的噱头,证券交易市场还是会买账的,毕竟这种公司还是相对稀缺的资源。给予公司明日上市300亿元估值,但说实话涨幅可能有限,对于中签者来说,只能说蚊子肉也是肉啊。综上给予公司谨慎关注评价(小结整体评价分为五档分别为强烈推荐、推荐、谨慎关注、需要我们来关注、了解即可!)。

每篇文章创作时间2小时之后,感谢各位阅读!看完的兄弟,给个支持!多多关注、多多点赞!让更多的人能够正常的看到!每日新股概况第一时间推送!每天早上7点准时相见!同时可留意早上9点、下午4点,不定期加更!最后对铁建重工大家怎么看?是否是你心目中的良人?欢迎大家留言交流!

特别声明:本文资料来源于公司招股书、公告及相关专业数据库。本文并非荐股,理性分析更能指导操作。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。

相关推荐